競馬の払戻金に税金がかかるというのは、日本の税法で定められている事です。

そこで気になるのは、払戻金が所得として課税の対象になるのであれば、馬券の購入費用を経費として相殺する事は出来ないのか?という点。

そのためには、払戻金を「雑所得」として認めてもらう必要があります。

現在日本の法律でそれを実現するには、馬券の購入と払戻金受け取りのサイクルが「営利を目的とする継続的な行為」として成り立っていなければなりません。

難しい条件ですが、馬券購入代金を経費として控除できるのはどのような場合なのか、具体的に紹介していきます。

▼無料で稼げる競馬予想サイト5選【回収率300%以上厳選】

競馬予想サイトでは無料登録するだけでよく当たる予想を見ることができます。今日から使える予想を今すぐGET!

1:一般的には馬券が経費として認められることはない

まず前提として、的中を出した1枚の馬券を購入した費用であれば、その馬券により得られた払戻金とは相殺する事が出来ます。

払戻金 - 馬券購入費用が、実際の利益です。

この利益の年間の合計額が「50万円」を超えなければ課税対象とはならないというルールがあるので、利益の額が「499,999円」までであれば税金はかかりません。

ここまで読むと「馬券購入代金を経費として相殺してるように見えるけど…」と思えるかもしれません。

しかし重要なポイントは、この利益とは別にハズレ馬券が何枚あっても、それらの負け分は全く考慮されないという点です。

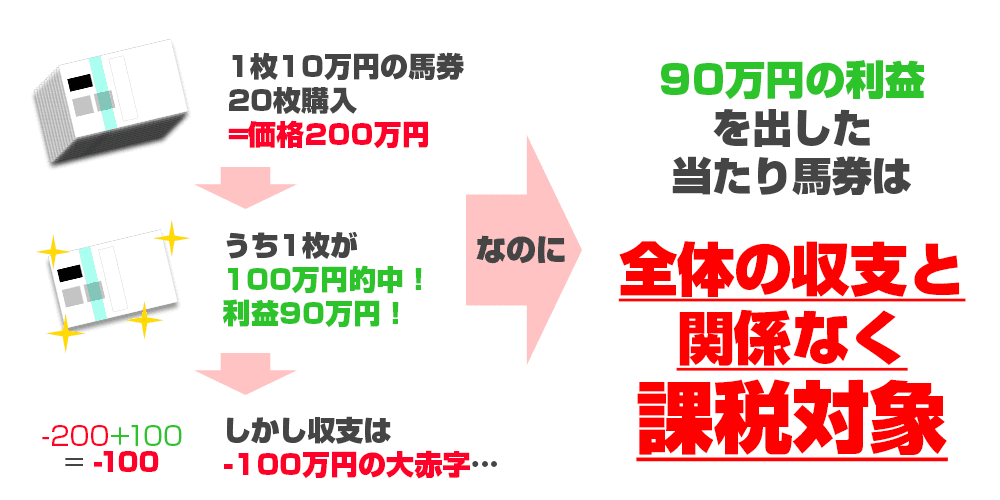

例えば20万円の馬券を10枚を合計200万円で購入し、そのうちの1枚が100万円の払い戻しを受けたとしたら、

収支は「-100万円」なので大赤字となりますが、ハズレ馬券の購入費は考慮されないため「払戻金の100万円」に対してのみ税が計算される事になってしまいます。

この「ハズレ馬券」の購入費用を経費と出来るのが、冒頭で述べた通り「馬券の購入と払戻金受け取りのサイクルが営利を目的とする継続的な行為」として認められた場合のみとなります。

2:配当額に税金がかかるのはなぜなのか?

そもそも競馬の払戻金にかかる税金は一体何の税金なのでしょうか?

これに関わる記載がある「所得税法第34条《一時所得》関係」の条文を引用しながら解説していきます。

2-1:競馬の配当金は「一時所得」として扱われる

所得税法第34条を見ていくと、「次に掲げるようなものに係る所得は、一時所得に該当する」という条文に続いて、以下のように明確な記述があります。

(2) 競馬の馬券の払戻金、競輪の車券の払戻金等

引用元:国税庁

一時所得とはそもそも何なのかについて調べると、国税庁による所得税に関する説明の中に以下のような記載があります。

1 一時所得とは

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

この所得には、次のようなものがあります。

(1) 懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

(2) 競馬や競輪の払戻金

(3) 生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

(4) 法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除きます。)

(5) 遺失物拾得者や埋蔵物発見者の受ける報労金等

引用元:国税庁

https://www.nta.go.jp/taxanswer/shotoku/1490.htm

2-2:一時所得の計算方法

改めて、一時所得の計算方法を記した説明を見てみましょう。

一時所得の金額は、次のように算式します。

総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)=一時所得の金額

(注) その収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、

直接要した金額に限ります。

引用元:国税庁

これを競馬に置き換えると、

- 総収入金額は「払戻金額」

- 収入を得るために支出した金額は「当たり馬券の購入費用」

という事になります。

またここの「特別控除額(最高50万円)」が、50万円以上の利益でなければ課税対象とならない理由です。

50万円を超える利益を得た場合はその収入は「一時所得」となり、「一時所得」は所得税の対象となります。

そしてこの一時所得の計算方法自体に、ハズレ馬券の購入費用に該当する「経費」を考慮する記載がそもそもありません。

そのことからも、ハズレ馬券の購入費用が法律で公式に「税法とは関係のないもの」として扱われている事が分かります。

3:競馬の利益が「雑所得」扱いになれば経費が考慮される

「ハズレ馬券」を経費として認めさせるためには、競馬への参加を「営利を目的とする継続的な行為」だと認めさせる必要があると述べましたが、

これが認められると、馬券による利益が「一時所得」ではなく「雑所得」扱いになります。

これこそが「ハズレ馬券」を経費にする唯一の方法です。

3-1:「一時所得」ではなく「雑所得」として認められる条件

それでは「雑所得」扱いとなるため条件がどのようなものなのか、更に具体的に解説します。

これは「所得税法第34条《一時所得》関係」に詳細な記述があります。

(2) 競馬の馬券の払戻金、競輪の車券の払戻金等(営利を目的とする継続的行為から生じたものを除く。)

(注)

1 馬券を自動的に購入するソフトウエアを使用して独自の条件設定と計算式に基づいてインターネットを介して長期間にわたり多数回かつ頻繁に個々の馬券の的中に着目しない網羅的な購入をして当たり馬券の払戻金を得ることにより多額の利益を恒常的に上げ、一連の馬券の購入が一体の経済活動の実態を有することが客観的に明らかである場合の競馬の馬券の払戻金に係る所得は、営利を目的とする継続的行為から生じた所得として雑所得に該当する。

2 上記(注)1以外の場合の競馬の馬券の払戻金に係る所得は、一時所得に該当することに留意する。

引用元:国税庁

とても長い脚注ですが、「インターネットで馬券を自動的に選別・購入するソフトを開発し、それが営業活動として客観的に成り立っている場合」に雑所得扱いにすると書かれています。

こう見るとかなりハードルが高く、個人としてこれを実践するには相当な資金力とソフトウェア開発力が必要になります。

3-2:そもそも「雑所得」とは?

「雑所得」は以下のように計算されます。

雑所得の金額は、次の(1)と(2)との合計額です。

(1) 公的年金等

収入金額 – 公的年金等控除額 = 公的年金等の雑所得

(注) 公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。

(2) 公的年金等以外のもの

総収入金額 – 必要経費 = その他の雑所得

引用元:国税庁

「雑所得」は、給与所得・不動産所得・給与所得そして一時所得などの9つの所得に当てはまらないその他の所得の事を指します。

「一時所得」の場合は、利益を出したそのポイントポイントで税金の計算をするため、利益が出なかったハズレ馬券の購入費は考慮されません。

一方で「雑所得」は、年間の総収入金額と必要経費を計算して算出するものです。

雑所得扱いとなった場合は必要経費にハズレ馬券購入費用が含まれるため、払戻金とハズレ馬券購入費を利益と経費として計算する事が出来るようになります。

3-3:通称「外れ馬券経費裁判」

過去に起きた有名な裁判があります。

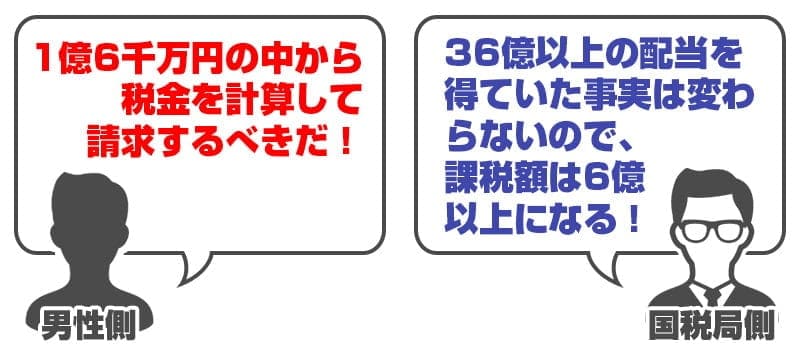

大阪のとある男性が競馬システムを利用して、35億1千万円もの馬券を購入し約1億5千万円の利益を得ていましたが、大阪国税局から請求されたのは利益の4倍以上に当たる6億8千万円の追徴課税でした。

これに納得が出来なかった男性側が「馬券の購入費用を経費として計算していないのはおかしい」として国税局を相手に裁判を起こしました。

この裁判は最終的に「ソフトウェアを利用した営利目的の継続的行為」であったして、男性側の主張が認められ払戻金は雑所得であるという判断に至りました。

これは通称「外れ馬券経費裁判」と呼ばれており、馬券購入費用を経費として国が認めるという非常に珍しい判決が出た裁判として話題になりました。

まとめ

以上、馬券を経費として計上するためはどうしたら良いのかを解説しました。

一般的な競馬ファンには敷居の高い内容ですが、競馬による利益を「雑所得」扱いにする事が条件となります。

前述のものと同様の裁判が北海道でも起き、こちらはソフトウェアを使用せず独自の方法で購入した結果多額の利益を得た男性が対象となりましたが、それでも最高裁は「経費として認める」という判決を言い渡し、

ソフトウェアを使用しなくても雑所得扱いとする場合がある、という考えを示しました。

現段階では競馬ファンにかなり不利に思える所得税法ですが、競馬ファンにとってプラスに動く日も近いのかも知れませんね。